特集:鋳造・ダイカスト

経済状況は、2020年下半期から2021年にかけて、業況は大企業製造業を中心に回復傾向にあったが、2022年に入り減少に転じている。事業に大きな影響を及ぼす社会情勢変化として、昨年度と比較すると原材料価格の高騰や半導体・素材不足などが目立っており、これはウクライナ情勢の緊迫の影響により、もともと上昇傾向にあった原油価格の高騰に伴い、広範なインフレが予想されてきており、原油価格の高騰は生産コストの増加に直結し、素材系業種においてその打撃は大きい。これら生産コストの増加分がスムーズな価格転嫁に繋がっていないため、製造業の売上高は増加したものの、利益率が押し下げられたことが業績の重しとなったと考えられる。2022年の鋳造品生産金額は1.38兆円、コロナの影響を受けた前年比で6.0%増となったものの、ピーク時2.0兆円の約70%の水準にとどまっている。

2022年の鋳物生産量は、現時点統計がでている9月までで、鉄系鋳物が約260万トン、非鉄系鋳物が約96万トンとなっており、2021年の同月までの統計と比較すると、鉄系鋳物で前年比110%、非鉄系鋳物で前年比300%と増加傾向にある。2023年度のコロナ禍による経済社会活動の制限はほぼ解消される見込みであり、内需を中心に景気の緩やかな回復が続くが、物価上昇、コスト増加に対する懸念が払拭されず、ウクライナ情勢が長期化することへの不安に加え、日本の場合は急速な円安が進んでいる。生産拠点を海外に移転させているため輸出を増やしづらくなっているうえ、工業製品の輸入浸透度が高まっており円安のデメリットが増すことから、経済回復のテンポは鈍化すると推察される。

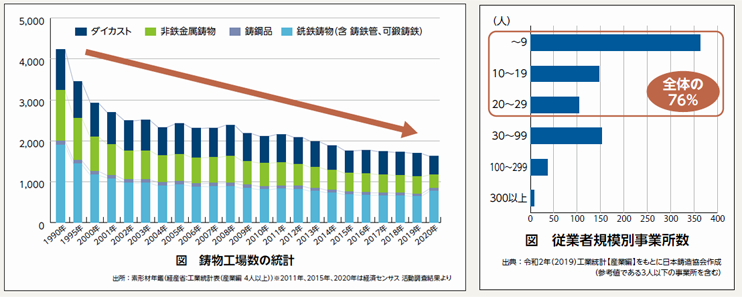

鋳造業界は、この30年間で、鋳物工場は4,241工場から1,620工場へと62%減し、特に、銑鉄鋳物業は1,899工場から770工場へと約60%も減少し、ものづくり日本の製造業の根幹を揺るがし始めている。

その中でも、銑鉄鋳物製造業809事業所のうち、30人未満の事業所が76%を占め、30人未満の中小・零細企業は、2次、3次下請け企業としてわが国のものづくりの重要な一端を担っている。従業員数(派遣、臨時を含む)は約24,000人を維持し、雇用創出に貢献している業界である。

昨今の脱炭素社会への対応を巡って日本の鋳造業の現状は、苛烈な国際競争の中、主要原材料の高騰、少子高齢化による労働者不足、電気料金の価格上昇などエネルギーコスト増などの問題で、生産が伸び悩んでいる。

NCネットワーク独自の調査(27社)において、自社の経営課題となりうる要因に、(1)材料・エネルギーコストの高騰:62%(2)人材難:70%(3)環境問題の対応(CO₂削減):66% とあげている。

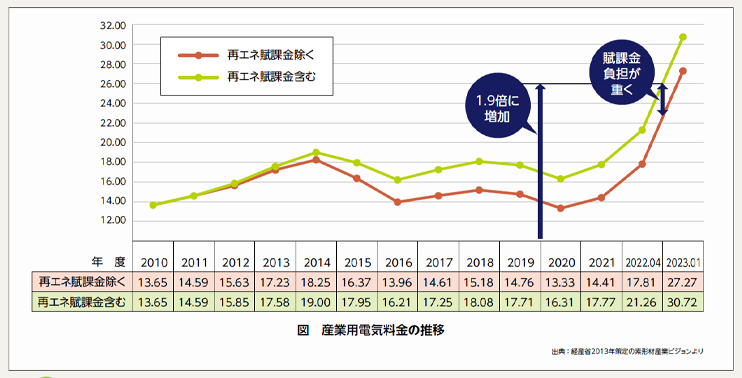

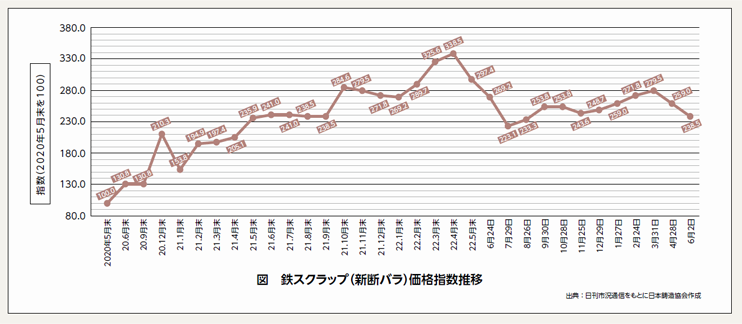

鋳物業界では、溶解炉で鉄、アルミ・銅等を高温で熔解するため、電気やガスを多く使用するエネルギー多消費産業である。昨今の原油・LNG価格の高騰により、電気、ガス等のエネルギー価格が高騰している。特に銑鉄鋳物製造業では、昨今の高騰により購入電力額が売上高の10%から20%に増加しており、経営に与える影響は大きい。鉄スクラップ、アルミ、銅をはじめとする鋳物製品の原材料・副資材価格が高騰している。中でも鉄スクラップの価格は、中国・東南アジア他、世界及び国内での生産回復により、需要が拡大、2020年11月以降、高騰が継続しており、2021年4月以降は対2020年5月指数で200超の高止まり状態が続いており、2022年4月には約3.4倍に達した。主要原料の中でも、鉄スクラップはコロナ禍における製造業の停滞で国内需要が下がる中、海外向けへの輸出が増加している。現在ベトナム、韓国、台湾が主要輸出先となる中、中国が国内の電炉の比率を10%から20%へ高める目標を掲げると共に再生鋼鉄原料として規格を定め輸入を再開している。日本国内においても高炉から電炉転換という情勢もあり、鋼材価格の上昇と、質の高い鉄スクラップの抱え込みなどから主要原料の価格が高騰している現状である。

今後の鉄スクラップの確保にむけて、シップリサイクルが再燃している。シップリサイクルとは、技術的、或いは経済的に寿命を終えた船舶を解撤し、得られた資源を再利用する一連のプロセスのことである。竣工から解撤までの期間である船の寿命は、概ね20年前後といわれ、重量ベースで95%程度はリサイクル可能といわれており、解撤後、鋼材・非鉄金属材・什器・舶用品・ポンプ・エンジン・発電機等が、再利用されている。大型船の世界的な解撤場所は、南アジアに集中しており、2020年DWTベースでは、バングラデシュが約半数(46.3%)を占め、インド、パキスタン、を加えた3か国で解撤量の約90%を占めている。2020年COVID-19の影響で、クルーズ客船の稼働が困難となり、老朽船の廃船処分を決断、解撤予定船が押し寄せた。複数の解撤場所で、豪華客船が解体の順番を待っている状況である。船舶には、良質な鉄が使用されており、9割前後リサイクルが可能と言われている。解撤で出された鉄スクラップを電炉にて溶解・製錬することでできた鉄鋼はCO₂の排出量を低減できることもあり、脱炭素にむかう世界でスクラップの需要が増加傾向にある。サーキュラーエコノミー(循環型経済)の観点から、船舶が安全でより環境負荷の低いスキームで解撤され、資源が有効活用されるニーズがますます高まっている。日本国内においての環境・労働安全に配慮したリサイクルの実施は、海事産業全体の持続的な発展にとって必要不可欠であり、比較的早いタイミングから、シップリサイクル条約の批准に向けて動いている。現在、国内で安全に解撤が行える場所であることを証明するための認証制度を設ける動きも広がっているが大型船舶の解撤までには至っておらず、早急な対応が必要とされている。それを実現することでスクラップ枯渇問題を回避できると考える。

また、エネルギー事情においては、日本の発電設備容量は、現在2.7億kWで、中国、アメリカについで世界3位であり、発電電力量は、原子力が停止している影響で、現在は火力発電が全体の75%、再生可能エネルギーは水力を含め18%と、発電比率では世界46位である。政府が2015年に発表した2030年のエネルギー需給見通しでは、徹底的な省エネルギー推進により、石油危機後並の大幅なエネルギー効率改善を見込んでいる。再生可能エネルギーを現状の2倍22~24%と倍増、原子力を20~22%に引き上げ、石炭火力を26%、ガス火力を27%まで引き下げる。2050年までにGHGの実質排出量をゼロにする目標より、2030年度の電源構成も見直しが進んでいる。2021年現在では、日本の電源構成の約半分を火力発電に依存しており、中東情勢や日々変動する原油価格に左右され非常に不安定な変動を続けている。

労働者不足の問題では、日本は世界的に見ても、急速に少子高齢化が進行している国の一つであり、生産年齢人口(15〜64歳)は1995年をピークに、総人口も2008年をピークに減少に転じている。2030年の推計では、7,073万人の労働需要に対し、見込める労働供給は6,429万人であり、644万人もの人手不足となると予想されている。2019年1月1日時点の人口動態調査で、日本人は前年より43万3,239人少ない1億2,477万6,364人、外国人は16万9,543人増え過去最多の266万7,199人となり全体の2%を超える。

このような鋳造業に取り巻く課題が多い中においても、環境問題の対応として、GHGの排出を実質ゼロにするカーボンニュートラルの実現に向けて国の施策に対し、中小企業も対応を求められる可能性が強まっている。

鋳造業はその規模から見れば産業界の中では小さな産業であるが、その工程では大量のエネルギーを消費するエネルギー消費型産業ともいえる。多くの複雑な工程を持つ鋳物工場においてその消費エネルギーの実態を捉えることは容易ではない。その各工程においては、様々な形態でのエネルギーが使われており、最も一般的なエネルギー形態は電気である。中でも溶解工程は鋳物工場の全消費エネルギーの60%以上を占めるといわれており、この工程においては電気炉のほかコークスをエネルギー源とするキュポラの採用も数多い。キュポラによる製造は、高炉と同様大量のCO₂が発生してしまう。鋳造業の冷風キュポラでは486kg-CO₂/ton、熱風キュポラでは362kg-CO₂/tonのCO₂発生量であり、電気(277kg-CO₂/t on)の1.2~1.7倍の発生量となる。他には必要となるエネルギーは、予熱・保持・強制冷却、工場空調・集塵、機器設備稼働、運搬、工場証明等であり、特に前半は鋳造業特有のエネルギーであり、消費量も多く最大の課題となっている。

掲載企業

インタビュー

・新東工業株式会社

・芝浦機械株式会社

・東洋機械金属株式会社

加工スクランブル&インタビュー

・株式会社木村鋳造所

・株式会社コヤマ

・友鉄工業株式会社

・株式会社サトキン

・株式会社ハズ

・株式会社トミナガ

・昭和電気鋳鋼株式会社

・日本継手株式会社

・吉田工業株式会社

・株式会社イナテック

・岩機ダイカスト工業株式会社

・株式会社秋葉ダイカスト工業所

・株式会社キャステム

・株式会社ニューテック

![]()